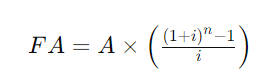

普通年金终值指在一定时期内,每期期末等额收入或支出的本利和,将每一期的金额按复利换算到最后一期期末的终值,然后加总得出。普通年金终值公式为:

预付年金是指每期的现金流发生在期初,其终值可以通过普通年金终值公式乘以(1+i)得到。预付年金终值公式为:

FA预付年金=A×(F/A,i,n)×(1+i)

递延年金是指在一个固定的延期期之后开始的年金,其终值与普通年金相同。递延年金终值公式为:

FA递延年金=A×(F/A,i,n)

年金终值公式详细说明

终值(FA):指未来某一时点资金的总和,俗称“本利和”。

现值(P):指未来某一时点资金折算到现在的价值,俗称“本金”。

期数(n):表示终值和现值之间所经过的时间。

利率(i):每期的利率。

预付年金系数与普通年金系数的关系如下:

终值系数关系:

期数加1,系数减1。

即付年金终值系数=普通年金终值系数×(1+i)。

现值系数关系:

期数减1,系数加1。

即付年金现值系数=普通年金现值系数×(1+i)。

以上就是仁和会计对"年金终值公式是什么?"问题的网络整理内容,更多财税知识请持续关注仁和会计网校。

APP

APP

热门工具

热门工具 最新资讯

最新资讯